Umsatzsteuern auf Leistungen von im Ausland ansässigen Personen (22.05.2017)

Zusätzlich zum Honorar/Reisekostenerstattung für im Ausland ansässige Personen muss die Universität Freiburg Umsatzsteuern für diese Leistungen an das Finanzamt abführen.

Auf Zahlungen an im Ausland ansässige Personen, die gegenüber der Universität eine Leistung erbringen (bspw. Übersetzung oder Einzelvortrag der nicht in Studien-/Lehrplan integriert ist), muss die Universität regelmäßig zudem den Regelumsatzsteuersatz (derzeit 19%) an das Finanzamt abführen. Es ist umsatzsteuerlich unerheblich, ob es sich bei der Zahlung um Honorar oder Reisekostenerstattung handelt.

In den SuperX-Berichten werden bei steuerlich nicht relevanten Projekten (numerisch 2********* und Zuordnung Geschäftsbereich 1000) die beiden Zahlungen an die im Ausland ansässige Person und an das Finanzamt zu einer Summe zusammengefasst und in einer Belegzeile abgebildet.

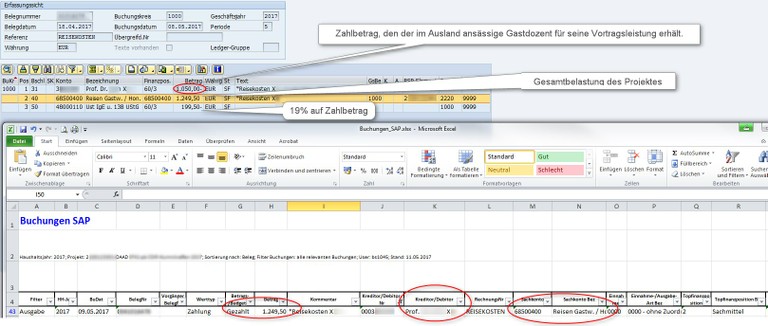

Beispiel: Ein im Ausland ansässiger Gastdozent (Kreditor Prof. X) hält einen Einzelvortrag, der nicht in einen Studien-/Lehrplan integriert ist. Der Dozent erhält eine Kostenerstattung für die Reise in Höhe von 1.050 Euro. Die Kostenerstattung wird über ein steuerlich nicht relevantes Projekt, bspw. Förderprojekt des DAAD, verbucht. In dem SuperX-Bericht dieses Projektes wird bei der Belegzeile des Kreditors Prof. X --- bzw. bei dem Sachkonto 68500400 – „Reisen Gastwissenschaftler, Honorarkräfte, u.a.“ --- nun der Gesamtbetrag von 1.249,50 Euro ausgewiesen. Denn die an das Finanzamt zu zahlende Umsatzsteuer in Höhe von 199,50 Euro (19% auf den Zahlbetrag) stellt zusätzlichen Aufwand im Zusammenhang mit der Leistung des Gastdozenten dar.

Darstellung in SAP und SuperX: